|

Снижение цены на нефть с $80/барр. почти до $65/барр. на прошлой неделе стало сюрпризом, так как считалось, что решение стран ОПЕК не сокращать квоты на добычу нефти уже было заложено в цены заранее, отмечается в аналитическом отчете Альфа-Банка.

Неожиданная реакция говорит в пользу того, что рынок крайне нестабилен, а сама ситуация напоминает крайнюю неопределенность 2008 года. Это новая реальность по сравнению с предшествующим 3-летним периодом устойчивых цен на нефть, что требует рассмотрения различных макро сценариев.

Ослабление рубля до 50-52 руб./$ соответствовало падению цены на нефть; премия за риск не выросла.

Хорошая новость состоит в том, что чувствительность рубля к падению цены на нефть осталась прежней: 2 руб./$ за каждые $10/барр.

В середине ноября, когда ЦБ отпустил рубль в свободное плавание, а нефть стоила $85/барр., рубль колебался в диапазоне 46-47руб./$. Следовательно, падение цены нефти до $65-70/барр. оправдывает ослабление рубля до 50-52 руб./$.

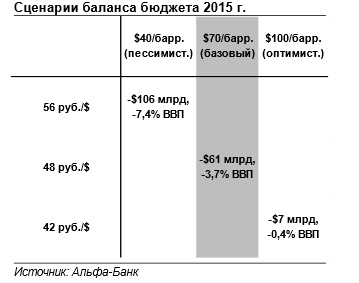

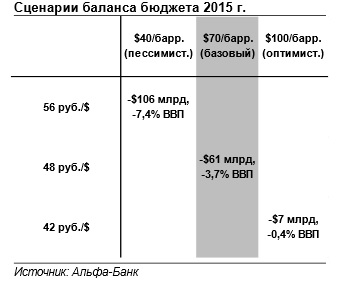

Впрочем, напомним, что курс отражает ранее появившуюся премию за риск в 5-7руб./$, которая появилась на фоне санкций и слухов об ограничениях на движение капитала и пока остается без изменений. При средней цене на нефть $70/барр. ВВП снизится на 0,2% в 2015 г., а курс рубля составит 48 руб./$. Наш прогноз возврата цены на нефть до $95-100/барр. сейчас представляется слишком оптимистичным – по крайней мере, если заметно не ухудшится геополитическая ситуация на Ближнем Востоке и ФРС не отложит ужесточение монетарной политики.

Таким образом, наш прогноз курса рубля 42 руб./$ и роста ВВП на 1,0% следует скорректировать с учетом новых внешних условий.

В случае, если цена на нефть составит $70/барр. (ранее мы считали этот сценарий наихудшим, теперь – базовым),мы считаем, что ВВП снизится на 0,2% г/г, а рубль стабилизируется у отметки в 48 руб./$.

Наш пессимистичный сценарий сейчас предусматривает цену на нефть $40/барр. В этом случае ВВП снизится почти на 4%, а рубль может опуститься до 56 руб./$.

Инфляция более 12%к середине 2015 г. неизбежна. Снижение ВВП будет вызвано слабостью потребления.

Мы ожидаем, что в базовом сценарии частное потребление снизится в реальном выражении в ответ на инфляционный шок. Хотя ранее мы ожидали, что ИПЦ к середине 2015 г. вырастет на 10-12% г/г, сейчас мы убеждены, что инфляция в 12% г/г в середине года неизбежна. Потребление будет находиться в зоне риска и по другим причинам: во-первых, в отличие от 2008-2009 гг. правительство не будет стремиться компенсировать падение покупательной способности индексацией госзарплат и пенсий; во-вторых, из-за перехода ЦБ к таргетированию инфляции ставки продолжат расти, снижая способность домохозяйств к наращиванию долга.

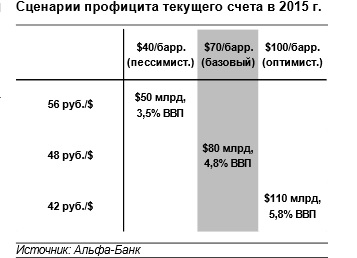

Путь к стабилизации рынка занимает больше времени, чем мы предполагали. Впрочем, мы считаем, что после резкого спада рынок найдет новое равновесие при более высокой цене на нефть и более сильном рубле. Слабость потребления спровоцирует снижение импорта, что улучшит торговый баланс.

Нынешний период паники – испытание и для российских властей. Так, ЦБ сейчас может убедить рынок в своем намерении использовать ставку как Главный инструмент своей политики.

|